Opinion,

Value Enhancement – Wo die Berichtspflicht endet, beginnt der Bewertungshebel

Von Vincent Giesue Furnari, Managing Partner bei Kirchhoff Consult GmbH, im Magazin Bond Guide.

Ein Donnerstag im März, der Mid-Cap-Verkaufsprozess ist auf der Zielgeraden, das Information Memorandum längst verschickt. Eine der entscheidenden Fragen des Lead-Bieters kommt nicht zum Pricing. Sie kommt zu spezifischen Klimarisiken. Hier wird nicht am EBITDA gerüttelt, sondern am Multiple – und damit am Enterprise Value.

Genau das passiert seit Omnibus häufiger, nicht seltener. Die EU hat die Berichtspflicht für rund 85 Prozent der Unternehmen entlastet – und gleichzeitig steigt im M&A-Markt der Druck, ESG-Profile belastbar offenzulegen. Wer daraus einen Widerspruch liest, verwechselt Berichtspflicht mit finanzieller und strategischer Relevanz. Für Small- und Mid-Cap-Verkäufer beginnt genau hier der Bewertungshebel.

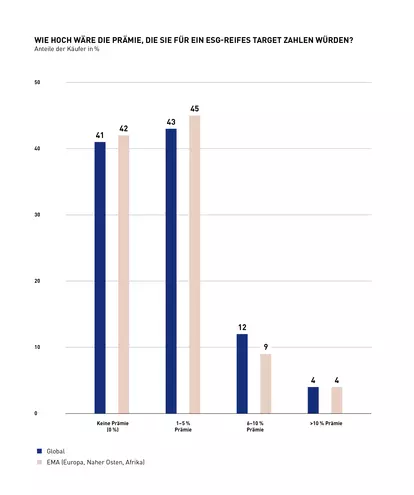

Die empirische Evidenz des Jahres 2024/25 räumt mit der Vorstellung auf, ESG sei primär ein Berichtsthema. Laut KPMG ESG Due Diligence Study 2024 (n = 743) sind 55 Prozent der Käufer bereit, für ein ESG-reifes Target eine Prämie von 1 bis 10 Prozent zu zahlen, weitere 4 Prozent sogar mehr als 10 Prozent. Nur 41 Prozent ziehen die Prämie-Linie bei Null. Auf der Gegenseite berichtet Deloitte im M&A ESG Survey 2024, dass 72 Prozent der befragten Unternehmen Akquisitionen wegen ESG-Red-Flags abgebrochen haben – ein Anstieg gegenüber 49 Prozent in 2022.

Entscheidend ist, welche ESG-Dimension tatsächlich bewertungsrelevant ist. Die Studie von Ezenwa und Grigorieva (SN Business & Economics, 2025) isoliert innerhalb der ESG-Dimensionen den stärksten Treiber: Auf Basis von 413 globalen M&A-Deals wirkt die Governance-Qualität signifikant positiv auf die Bid-Prämie, während der aggregierte ESG-Score zwar positiv, aber statistisch nicht signifikant ist. Der Befund spricht dafür, dass Käufer weniger auf verdichtete ESG-Bewertungen reagieren als auf konkret nachweisbare Governance-Qualität. Für Verkäufer heißt das: Nicht die aggregierte Note ist entscheidend, sondern die operative Substanz — dokumentiert, nachvollziehbar und im Prozess belastbar.

Für den Verkäufer folgt daraus eine klare Priorisierung: belastbare Governance-Strukturen, messbare Human-Capital- und Safety-Kennzahlen, dokumentierte Lieferketten-Compliance. Nicht das Narrativ allein trägt am Verhandlungstisch, sondern seine belastbare Unterlegung durch Daten, Nachweise und Steuerungsfähigkeit.

Die Small- und Mid-Cap-Lücke

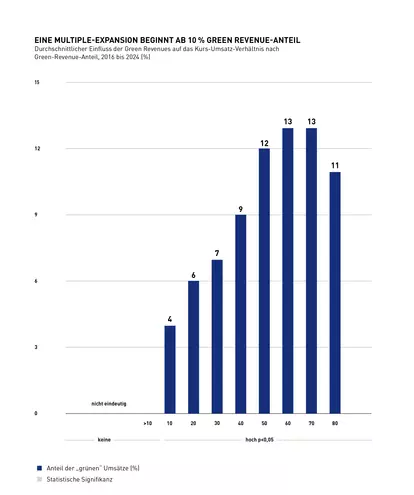

Die Omnibus-I-Reform entlastet genau das Segment, in dem die meisten M&A-Transaktionen stattfinden: Small- und Mid-Caps. Diese Unternehmen fallen künftig überwiegend aus der verpflichtenden Nachhaltigkeitsberichterstattung heraus. Daraus abzuleiten, ESG-Themen zurückzustellen, wäre jedoch betriebswirtschaftlich kurzsichtig. Denn für Käufer bleibt ESG relevant — zum einen als Transparenz- und Risikothema, zum anderen als Indikator für die Zukunftsfähigkeit des Geschäftsmodells. Der Boston Consulting Group zufolge (BCG, Green Growth 2025) steigt die Bewertungsprämie mit zunehmendem Anteil klimabezogener Umsätze – von rund 4 Prozent ab einem Green-Revenue-Anteil von 10 Prozent und auf bis zu 13 Prozent bei einem Umsatzanteil von 60 Prozent.

EY-Parthenon und die EBS Universität (November 2024) quantifizieren den Effekt für Private-Equity-Fonds: Portfolios mit einem AAA-ESG-Profil (RepRisk-Rating) erzielten im Untersuchungssample einen IRR von 25,4 Prozent – 7,8 Prozentpunkte über BBB-Fonds und insgesamt bis zu acht Prozentpunkte mehr als ESG-schwache Wettbewerber.

Der Widerspruch ist damit aufgelöst: Reporting wird leichter. Bewertung wird härter. Der VSME-Standard liefert dem Mittelstand einen praktikablen Datenrahmen, der unter Berücksichtigung einer vollständigen Klimabilanz (Scope 1 – 3) und einiger zusätzlicher Datenpunkte die Kennzahlen liefert, die Käufer und Fremdkapitalgeber heute einfordern – ohne CSRD-Overhead.

Sell-Side-ESG-Readiness: Ein Bauplan, keine Reporting-Übung

Der methodische Fehler der meisten Verkaufsprozesse im Mid-Cap-Segment ist die späte Einbindung von ESG und wenn, dann als separater Handlungsstrang. Typisch ist die Konstellation: Vendor Due Diligence läuft, Information Memorandum ist final, dann kommen die ersten Investorenfragen zu Emissions-Baselines, Lieferketten-Sorgfaltspflichten oder Diversity-Kennzahlen – und die Verkäuferseite reagiert defensiv. Die Verhandlungsposition verschiebt sich, Kaufpreisabschläge oder zusätzliche Escrow-Anforderungen folgen.

Wirksam ist die umgekehrte Logik: ESG-Analyse vor Prozessstart, strukturiert in drei Stufen. Erstens eine nüchterne Ist-Analyse entlang der doppelten Wesentlichkeit, fokussiert auf die Hebel, die am ehesten in Umsatz, Kostenstruktur oder Risikoprämie übersetzbar sind. Zweitens die Umsetzung definierter Arbeitspakete mit finanzieller Quantifizierung, gemessen am zu erwartenden EBITDA-Effekt. Drittens ein Report, der die Ergebnisse des Value Enhancement Prozesses als belastbare, datenbasierte Grundlage für die Bewertungsdiskussion aufbereitet und nicht als Marketingbroschüre.

Wie weit das trägt, zeigt ein in der Literatur dokumentierter Fall aus dem Portfolio eines institutionellen Private-Equity-Investors (Greenfield, Monk, Rook – Stanford Long-Term Investing Initiative, Januar 2026). Das Portfoliounternehmen etablierte ein differenziertes Anreizsystem für operative Beschäftigte, verknüpft mit Leistungs- und Sicherheitskennzahlen. In der Folge halbierte sich die Fluktuationsrate gegenüber dem Branchenniveau, was Rekrutierungs- und Trainingskosten in Millionenhöhe vermied. Eine verbesserte Unfallquote reduzierte die Versicherungsprämien um rund 37 Prozent pro Einheit. Governance-Protokolle zur Prozessdisziplin senkten zusätzlich Ressourcenverbrauch und Emissionen. Auf der Umsatzseite erweiterte das ESG-Profil den Zugang zu Ausschreibungen von Kunden mit eigenen Dekarbonisierungszielen. Summarisch ergaben sich ein EBITDA-Effekt von rund 16 Mio. USD und – bei einem sektorüblichen Multiple von 9x – ein Enterprise-Value-Uplift von rund 144 Mio. USD, ausschließlich aus der ESG-Mechanik.

Die Systematik ist übertragbar und skalierbar. Auf einen typischen europäischen Mid-Cap mit 50 Mio. EUR EBITDA und einem sektorüblichen Multiple von 8× übersetzt: Ein identifizierter ESG-EBITDA-Effekt von 1 Mio. EUR bedeutet 8 Mio. EUR zusätzlichen Enterprise Value – bei 2 Mio. EUR ESG-EBITDA entsprechend 16 Mio. EUR. Entscheidend ist weniger die absolute Zahl als die Logik: Jeder ESG-Hebel wird als Position in einer GuV-Mechanik geführt, nicht als Kapitel in einem Report. Die EBITDA-Brücke bildet die Debatte mit dem Käufer ab; der Bewertungsmultiplikator macht die Dimension sichtbar.

Brücke zum Fremdkapitalmarkt

Für Emittenten von Mittelstandsanleihen und für Sustainability-Linked-Debt-Strukturen gilt dieselbe Mechanik in umgekehrter Richtung. Transition-Finance-Empfehlungen der EU-Kommission (2023, aktualisiert 2026) und die Climate-Transition-Finance-Handbuch-Linie der ICMA verlangen entity-level Transitionspläne mit operativen KPI. Wer diese Daten für einen möglichen M&A-Prozess ohnehin aufbereitet, verschafft sich parallel den Zugang zu transitionsbezogenen Finanzierungsinstrumenten und tendenziell bessere Konditionen. Die Sell-Side-ESG-Readiness wird damit zu einem dualen Instrument: Equity-Bewertung und Spread-Argument in einem.

Fazit

Wenn der Lead-Bieter auf der Zielgeraden am Multiple rüttelt, ist es zu spät. Sell-Side-ESG-Readiness ist im Mid-Cap-M&A-Prozess kein Thema im Anhang, sondern ein eigenes Bewertungsargument – und es wirkt nur, wenn es vor Prozessbeginn quantifiziert, dokumentiert und belastbar auf dem Verhandlungstisch liegt. Wer das schafft, verteidigt nicht nur sein Multiple. Er erweitert zugleich seinen Investorenkreis – am Equity- und am Bond-Markt.

Zum Autor

Vincent Giesue Furnari ist Co-CEO der Kirchhoff Consult GmbH in Hamburg und verantwortet dort die Weiterentwicklung von Beratungsprodukten an der Schnittstelle von ESG, Kapitalmarkt und M&A. Sein inhaltlicher Schwerpunkt liegt auf der Integration von Nachhaltigkeits-Werttreibern in Transaktionsprozesse von Small- und Mid-Cap-Unternehmen.

ÜBER KIRCHHOFF CONSULT

Kirchhoff Consult ist mit rund 70 Mitarbeitenden eine führende Kommunikations- und Strategieberatung für Finanzkommunikation und ESG im deutschsprachigen Raum. Seit mehr als 30 Jahren berät Kirchhoff Kunden in allen Fragen der Finanz- und Unternehmenskommunikation, Geschäfts- und Nachhaltigkeitsberichten, beim Börsengang, im Bereich der Investor Relations sowie der ESG- und Nachhaltigkeitskommunikation. ‘Designing Sustainable Value’: Kirchhoff verbindet inhaltliche Kompetenz mit exzellentem Design und schafft damit nachhaltig Werte.

Kirchhoff Consult ist Mitglied im TEAM FARNER, einer europäischen Allianz von partnergeführten Agenturen. Gemeinsames Ziel: der Aufbau des europäischen Marktführers für integrierte Kommunikationsberatung.

Erfahren Sie mehr auf: kirchhoff.de.

Say Hello.

Vincent Furnari

Managing Partner

vincent.furnari@kirchhoff.de

+49 40 609 186 58