Aktuelles,

Von der Wesentlichkeitsanalyse zum CSRD-Bericht – Wie kann die Komplexität reduziert werden?

Eine Wesentlichkeitsanalyse durchzuführen, um basierend auf ihren Ergebnissen strategische Maßnahmen festzulegen und eine Nachhaltigkeitsberichterstattung aufzubauen, ist nichts Neues. Der Prozess hat sich etabliert und findet weltweit Anwendung.

In den Standards der Global Reporting Initiative (GRI) und des International Sustainability Standards Board (ISSB) spielt die Wesentlichkeitsanalyse eine entscheidende Rolle. Die Wesentlichkeitsanalyse verfolgt ein wichtiges Ziel: Nachhaltigkeitsaspekte, die für ein Unternehmen von Relevanz sind, von solchen zu differenzieren, die keine oder nur eine untergeordnete Rolle spielen. Eine simple Zielsetzung – aber ein Prozess mit vielen Dimensionen und Determinanten sowie unterschiedlichsten Erfolgsfaktoren.

Doppelt hält besser – Doppelte Wesentlichkeit

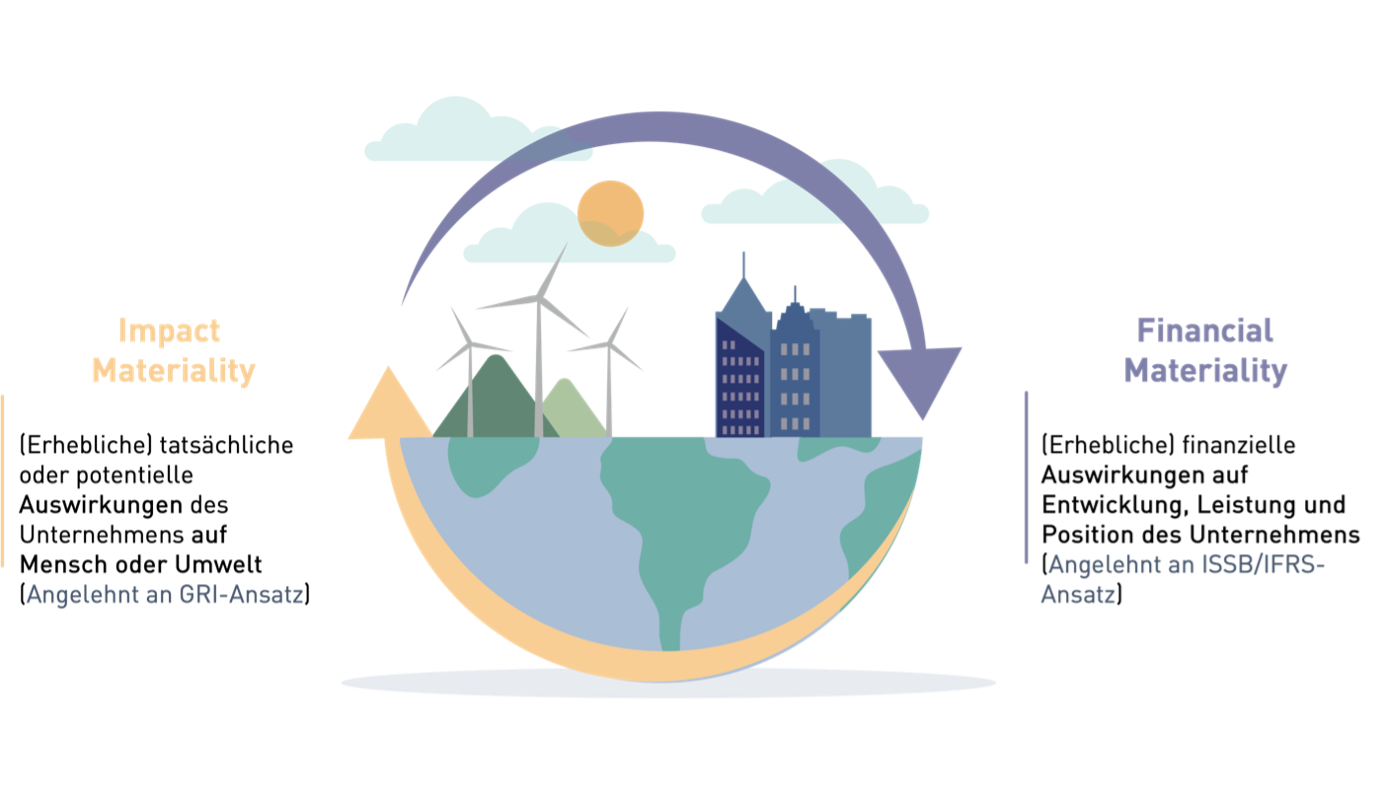

Ob ein Nachhaltigkeitsthema einen wesentlichen Charakter für ein Unternehmen hat, lässt sich aus unterschiedlichen Perspektiven untersuchen. Einerseits stellt sich die Frage, ob die Geschäftstätigkeit einen Einfluss auf die Umwelt oder Gesellschaft hat. Dieser Einfluss kann sowohl positiv als auch negativ sein. Diese Dimension der Wesentlichkeit wird „Impact Materiality“ genannt. Klassische Beispiele sind Treibhausgasemissionen bei der Produktion, Gefahrenstoffe bei der Entsorgung oder Menschenrechtsverstöße innerhalb der Lieferkette.

Andererseits kann ein Thema auch das Unternehmen und seine Fähigkeit, Gewinne zu erzielen, Kredite aufzunehmen oder Versicherungen abzuschließen, beeinflussen. In diesem Fall spricht man von „Financial Materiality“. Strafzahlungen aufgrund von Gesetzesverstößen, die Erhöhung von CO2-Preisen oder die zunehmende Knappheit natürlicher Ressourcen sind Beispiele für die finanzielle Dimension.

Während die GRI-Standards ihren Fokus auf die Impact Materiality legen, betrachtet der ISSB primär die Financial Materiality. Die CSRD (Corporate Sustainability Reporting Directive) soll beide Dimensionen zu einem kombinierten Wesentlichkeitsansatz zusammenfassen: die Double Materiality, auch doppelte Wesentlichkeit genannt. Der europäische Gesetzgeber erhofft sich durch diesen Ansatz, dass ein möglichst breites Spektrum von wesentlichen Themen durch die Unternehmen in ihrer Berichtserstattung abgedeckt wird. Ein Thema zählt gemäß der CSRD-Logik als wesentlich, sobald es eine ausreichende Relevanz innerhalb einer der beiden Dimensionen aufweist.

Ablauf einer CSRD-Wesentlichkeitsanalyse:

Die European Sustainability Reporting Standards (ESRS) bilden das Berichtsrahmenwerk der CSRD und beinhalten in ihrer derzeitigen Entwurfsfassung insgesamt 1.144 Datenpunkten. Es müssen neben quantitativen Daten auch qualitative Angaben berichtet werden. Letztere enthalten Informationen zu Richtlinien, Maßnahmen und Zielen, die das berichtende Unternehmen bezogen auf wesentliche Nachhaltigkeitsthemen implementiert oder geplant hat. Die ESRS bilden auch das Fundament für die Wesentlichkeitsanalyse. Aus den Standards lässt sich ein Themenkatalog extrahieren, der als Startpunkt für die Analyse fungieren kann. Auch der weitere Prozessablauf wird von den ESRS vorgegeben, bietet allerdings auch an entscheidenden Stellen genügend Freiheiten, um die Wesentlichkeitsanalyse unternehmensindividuell anzupassen. Diese Stellschrauben lassen sich nutzen, um die Komplexität bei der Berichterstattung zu reduzieren.

Die „Filterfunktion“ der Wesentlichkeitsanalyse:

Die Unternehmen müssen nicht alle 1.144 von den ESRS vorgegebenen Datenpunkte berichten. Die CSRD-Berichterstattung folgt einem einfachen Grundprinzip: Es müssen nur die Themen berichtet werden, die für ein Unternehmen wesentlich sind. Welcher Umfang abgedeckt werden muss, ist demnach davon abhängig, welche Themen in der Wesentlichkeitsanalyse als wesentlich definiert werden. Zu beachten ist, dass es Themen gibt, die vom Gesetzgeber verpflichtend vorgegeben werden. Das gilt beispielsweise für alle Berichtsanforderungen, die den Klimawandel betreffen. Somit ist der Standard E1 – Climate Change von allen berichtspflichtigen Unternehmen vollumfänglich zu erfüllen.

Die Wesentlichkeitsanalyse bildet das Herzstück der CSRD. Eine durchdachte Wesentlichkeitsanalyse ist somit von großer Bedeutung. Sie bestimmt maßgeblich den Umfang und Aufwand der CSRD-Berichterstattung. Es ist sinnvoll, frühzeitig mit der Wesentlichkeitsanalyse zu starten und den Prozess als Kick-off für die CSRD-Umsetzung zu verstehen.

Wenn Sie Interesse an weiteren Informationen oder einem unverbindlichen Austausch haben und gerne mehr über die Umsetzung der CSRD, die Anwendung der ESRS und den Ablauf einer Wesentlichkeitsanalyse erfahren möchten, melden Sie sich gerne bei uns.

ÜBER KIRCHHOFF CONSULT AG

Kirchhoff Consult ist mit rund 60 Mitarbeitenden eine führende Kommunikations- und Strategieberatung für Finanzkommunikation und ESG im deutschsprachigen Raum. Seit über 25 Jahren berät Kirchhoff Kunden in allen Fragen der Finanz- und Unternehmenskommunikation, bei Geschäfts- und Nachhaltigkeitsberichten, beim Börsengang, im Bereich der Investor Relations sowie der ESG- und Nachhaltigkeitskommunikation. ‘Designing Sustainable Value’: Kirchhoff verbindet inhaltliche Kompetenz mit exzellentem Design und schafft damit nachhaltig Werte.

Kirchhoff Consult ist Mitglied im TEAM FARNER, einer europäischen Allianz von Partner-geführten Agenturen. Gemeinsames Ziel: Aufbau des europäischen Marktführers für integrierte Kommunikationsberatung.

Erfahren Sie mehr auf: kirchhoff.de

Say Hello.

Tori Weißenborn

Consultant ESG/Sustainability

tori.weissenborn@kirchhoff.de

+49 40 609 186 39

Julian von Pressentin

Director ESG/Sustainability, Cluster Lead Regulatory & Reporting

julian.von.pressentin@kirchhoff.de

+49 40 609 186 45