Aktuelles,

Neues Maßnahmenpaket der EU zu Sustainable Finance

Im Juli 2021 hat die EU-Kommission ein weiteres Maßnahmenpaket im Rahmen ihrer Sustainable-Finance-Initiative veröffentlicht.

Die drei Bestandteile dieses Pakets stellen wichtige Schritte auf dem Weg in Richtung einer nachhaltigen Finanzwirtschaft dar.

Zunächst hat die EU eine neue Sustainable-Finance-Strategie bekanntgegeben. Diese enthält sechs Maßnahmenkategorien aus vier Themenfeldern. Die Maßnahmen will die EU in den kommenden Jahren umsetzen. Darunter finden sich u.a. verschiedene Initiativen mit Blick auf ökologische Herausforderungen wie den Klimawandel, aber auch Bemühungen zur Steigerung von Investitionen in den Übergang zu einer nachhaltigen Wirtschaft – mit verstärkter Berücksichtigung kleiner und mittelständischer Unternehmen.

Weiterhin hat die Kommission einen Delegierten Rechtsakt verabschiedet. Dieser konkretisiert die Offenlegungsanforderungen zu Nachhaltigkeitsinformationen, die Finanz- und Nicht-Finanzunternehmen gemäß der Sustainable-Finance-Taxonomie der EU berichten müssen.

Schließlich beinhaltet das Maßnahmenpaket einen Vorschlag für einen Standard für grüne Anleihen (EU Green Bond Standard). Der freiwillige Standard zur Finanzierung nachhaltiger Investitionen definiert Schlüsselanforderungen an Green Bonds und soll als „Goldstandard“ Investoren eine Orientierung bieten und sie vor Greenwashing schützen.

Die folgenden Abschnitte beschreiben diese drei Instrumente genauer und ordnen sie ein.

Neue Sustainable-Finance-Strategie

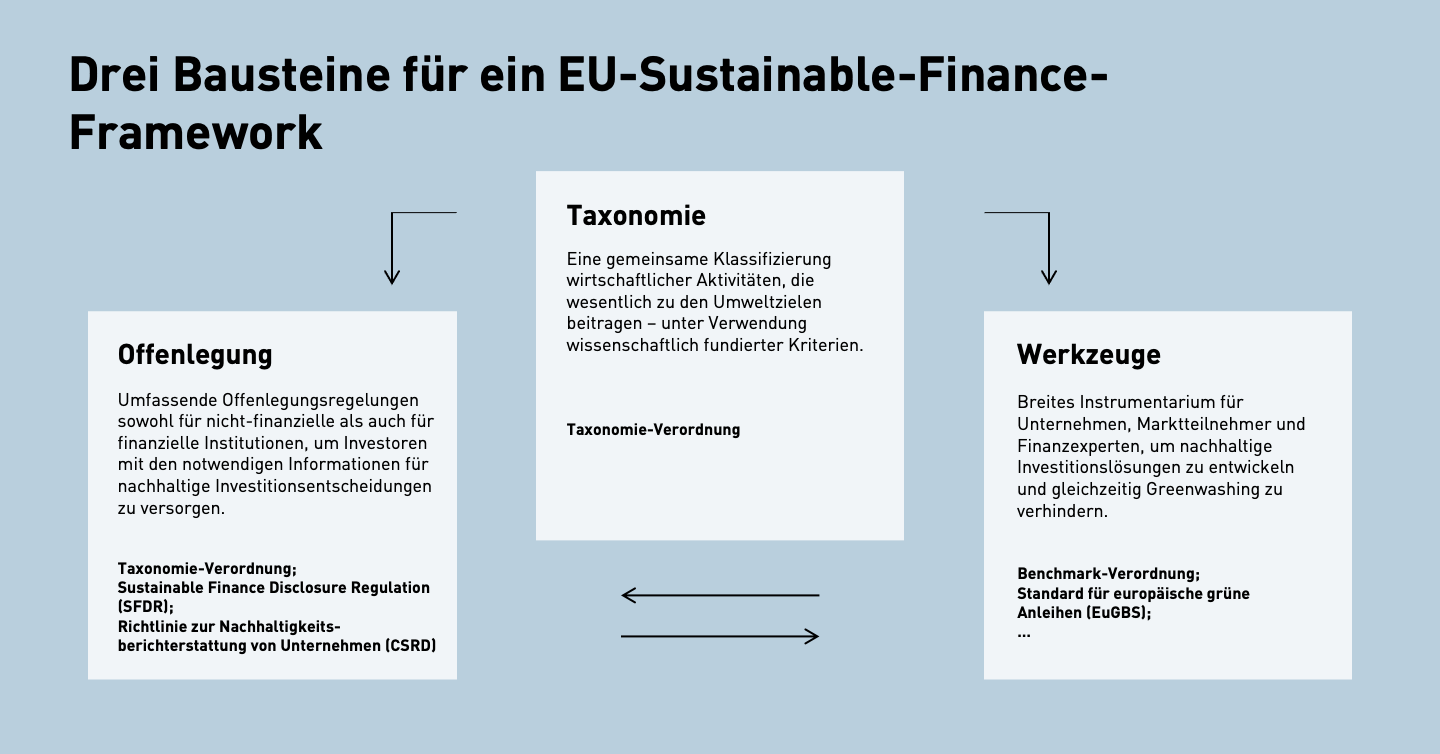

Die neue EU Sustainable-Finance-Strategie setzt auf der bisherigen Arbeit der EU auf. Seit 2018 hat Brüssel verschiedene Maßnahmen im Bereich nachhaltige Finanzwirtschaft umgesetzt oder angestoßen: darunter die Taxonomie als einheitliches Klassifizierungssystem für (ökologisch) nachhaltige Wirtschaftsaktivitäten, ein Disclosure Regime, das neben Vorgaben aus der Taxonomie selbst auch die erneuerte CSR-Richtlinie (Corporate Sustainability Reporting Directive, CSRD) sowie die Offenlegungsverordnung (Sustainable Finance Disclosure Regulation, SFDR) umfasst und zahlreiche Instrumente für Unternehmen, Marktakteure und Finanzintermediäre, etwa die Benchmark-Verordnung.

angelehnt an European Commission (2021): Strategy for Financing the Transition to a Sustainable Economy

Aus der Arbeit an diesen Maßnahmen hat die EU ein besseres Verständnis dafür entwickelt, was notwendig ist, um Nachhaltigkeitsziele zu erreichen. Dieses Verständnis sowie ein veränderter globaler Kontext bildeten die Ausgangslage für die neue Strategie.

Die Strategie umfasst sechs Maßnahmenkategorien, in denen Brüssel weiteren Handlungsbedarf sieht. Sie sind vier Themenfeldern zugeordnet.

Den Übergang der Realwirtschaft zur Nachhaltigkeit finanzieren – Transition Finance

Maßnahmenkategorie 1: Entwicklung eines umfassenderen Rahmenwerks und Hilfe zur Finanzierung von Zwischenschritten in Richtung Nachhaltigkeit

Unter diese Maßnahmen fallen unter anderem mögliche Erweiterungen der Taxonomie, etwa um Aktivitäten aus weiteren Branchen oder Aktivitäten zu den verbleibenden vier Umweltzielen. Darüber hinaus soll es weitere Instrumente mit Blick auf Finanzprodukte geben – darunter ein generelles Rahmenwerk für Labels zu Finanzprodukten sowie weitere Label für Anleihen oder Benchmarks.

Auf ein inklusiveres Sustainable-Finance-Rahmenwerk hinbewegen – Inklusivität

Maßnahmenkategorie 2: Verbesserung der Inklusivität von Sustainable Finance

Diese Maßnahmen umfassen beispielsweise die Förderung der Nutzung grüner Kredite und einen verbesserten Zugang für kleine und mittelständische Unternehmen zu Finanzberatungsdienstleistungen, Schritte in Richtung von Lösungen für Digitaltechnologien und einer European Data Strategy sowie eine Verbesserung des Trackings für Klima- und Diversitätsausgaben im EU-Budget und die Unterstützung der Mitgliedsstaaten bei ihrer nachhaltigkeitsbezogenen Budgetierung.

Zudem fallen ein Bericht zur Erweiterung der Taxonomie um soziale Aspekte sowie ein Vorschlag für Sustainable Corporate Governance unter diese Maßnahmenkategorie.

Die Resilienz und den Nachhaltigkeitsbeitrag des Finanzsektors verbessern – Die Perspektive der doppelten Wesentlichkeit

Maßnahmenkategorie 3: Verbesserung der ökonomischen und finanziellen Resilienz gegenüber Nachhaltigkeitsrisiken

Im Rahmen dieser Maßnahmenkategorie sollen unter anderem Lösungen für die Abbildung von Nachhaltigkeitsrisiken im Rahmen der Rechnungslegung sowie im Rahmen von Kreditratings entwickelt werden. Zur Sicherstellung der Integration dieser Aspekte in das Risikomanagement von Banken und Versicherungen sollen zudem die Eigenkapitalrichtlinie bzw. die Solvabilität-II-Richtlinie angepasst werden.

Maßnahmenkategorie 4: Erhöhung des Beitrags des Finanzsektors zur Nachhaltigkeit

In diese Kategorie fallen beispielsweise die Verbesserung der Offenlegung von Nachhaltigkeitszielen und der Übergangsplanung seitens Finanzinstitutionen sowie eine mögliche Überprüfung der Sorgfaltspflichten von Investoren, um Nachhaltigkeitseinflüsse als Teil von Investmententscheidungen (inklusive Stewardship- und Engagementaktivitäten) zu berücksichtigen. Zusätzlich fällt hierunter etwa eine Verbesserung der Verlässlichkeit und Vergleichbarkeit von ESG-Ratings.

Maßnahmenkategorie 5: Überwachung eines ordnungsgemäßen Übergangs und Sicherstellung der Integrität des EU-Finanzsystems

Diese Kategorie umfasst unter anderem Maßnahmen wie die Überwachung von Greenwashing-Risiken, die Überprüfung des Enforcement-Instrumentariums für Aufsichtsbehörden und eine Stärkung der Zusammenarbeit aller relevanten öffentlichen Behörden, inklusive der Mitgliedsstaaten. Darüber hinaus soll die Einrichtung eines Forums für Sustainable Finance Research den Wissensaustausch zwischen Forschung und Finanz-Community fördern.

Globale Ambitionen fördern

Maßnahmenkategorie 6: Verfolgung eines hohen Maßes an Ambitionen bei der Entwicklung internationaler Sustainable-Finance-Initiativen und -Standards und Unterstützung von Partnerländern der EU

Neben der Umsetzung von Maßnahmen innerhalb der EU setzt sich Brüssel auch international für eine nachhaltige Finanzwirtschaft ein. Im Rahmen dieser Maßnahmenkategorie strebt die EU daher unter anderem einen ambitionierten internationalen Konsens mit Blick auf Ziele und Prinzipien für Taxonomien an, ebenso sowie die Verbreitung von Disclosure Frameworks und der Perspektive der doppelten Wesentlichkeit. Zudem sollen Länder niedrigen und mittleren Einkommens beim Zugang zu nachhaltiger Finanzierung und bei der Strategieentwicklung für die Förderung nachhaltigkeitsbezogener Finanzinstrumente unterstützt werden.

„Es werden nun endlich Nägel mit Köpfen gemacht! Unter dem Postulat, die Wirtschaft bis spätestens 2050 klimaneutral zu gestalten, nimmt Europa eine Vorreiterrolle weltweit ein. Die ehrgeizigen Zielsetzungen des European Green Deals und der Sustainable Finance-Strategie sollen allen gesellschaftlichen Akteuren – von den Unternehmen bis hin zu den Bürger:innen – Wohlstand sichern und eine nachhaltige Zukunft ermöglichen.“

Philipp Killius, Partner und Head of Sustainability/ESG

„Mit der neuen Strategie setzt die EU ihre ambitionierte Agenda im Bereich Sustainable Finance fort und entwickelt Maßnahmen zu allen drei Bereichen weiter: Taxonomie, Disclosures und Instrumente für Anwender. Aufbauend auf den Erfahrungen der ersten Phase gelingt es Brüssel hoffentlich, eine noch höhere Kohärenz zwischen den verschiedenen Bereichen und Maßnahmen zu erreichen.“

Dr. Stefan Hannen, Head of Sustainable Finance

Berichtspflichten aus der EU-Taxonomie

Gleichzeitig mit der Veröffentlichung der neuen Sustainable-Finance-Strategie hat die EU-Kommission den delegierten Rechtsakt akzeptiert, der die Offenlegungspflichten für Finanz- und Nichtfinanzunternehmen aus Artikel 8 der Taxonomie-Verordnung konkretisiert und ergänzt.

Die Angabepflichten in der Taxonomie sind Teil des Disclosure-Regimes der Sustainable-Finance-Initative, das neben der Taxonomie auch den vorliegenden Vorschlag zur neuen CSR-Richtlinie sowie die Offenlegungsverordnung umfasst.

Der nun angenommene Rechtsakt verpflichtet die betroffenen Unternehmen, Anlegern Informationen über die Umweltfreundlichkeit ihrer Vermögenswerte beziehungsweise ihrer wirtschaftlichen Aktivitäten im Sinne der Taxonomie bereitzustellen. Ein anderer, am 4. Juni verabschiedeter delegierter Rechtsakt enthält eine Liste der in Frage kommenden wirtschaftlichen Aktivitäten sowie die Kriterien für eine Berücksichtigung dieser Aktivitäten als ökologisch nachhaltig im Sinne der Taxonomie. Mit klaren und vergleichbaren Anforderungen will die EU einem Greenwashing entgegenwirken.

Finanzunternehmen wie Banken, Asset Manager oder (Rück-)Versicherungen müssen den Anteil ökologisch nachhaltiger Wirtschaftstätigkeiten an den gesamten Vermögenswerten offenlegen, die sie finanzieren oder in die sie investieren. Unternehmen der Realwirtschaft (Nicht-Finanzunternehmen) sind verpflichtet, Angaben zu dem Anteil ihres Umsatzes (Turnover), ihrer Kapitalinvestitionen (CapEx) und ihrer operativen Aufwendungen (OpEx) zu machen, der auf ökologisch nachhaltige wirtschaftliche Aktivitäten im Sinne der Taxonomie entfällt. Der Rechtsakt gibt den Unternehmen konkrete Vorgaben zur Berechnung und zum Ausweis der Kennzahlen sowie zu begleitenden qualitativen Angabepflichten an die Hand. So sind beispielsweise die Anteile der genannten Kennzahlen jeweils auf die einzelnen taxonomiekonformen Aktivitäten herunterzubrechen.

Der Rechtsakt ist bereits ab dem 1. Januar 2022 für das zurückliegende Geschäftsjahr anzuwenden. Im ersten (für Nicht-Finanzunternehmen) bzw. in den ersten zwei Jahren der Anwendung (für Finanzunternehmen) gelten jedoch reduzierte Angabepflichten. Unternehmen der Realwirtschaft müssen zunächst etwa nur en bloc den Anteil an den drei Kennzahlen angeben, der auf ihre Aktivitäten entfällt, die für eine Einordnung als ökologisch nachhaltig gemäß Taxonomie in Frage kommen – ohne eine Prüfung und Differenzierung nach der tatsächlichen Konformität mit den Taxonomiekriterien.

„Die EU-Taxonomie bietet ein Klassifizierungssystem, durch das die Finanzwirtschaft und Unternehmen ihre Investitionen, Umsätze und Aufwendungen als ökologisch nachhaltig oder nicht nachhaltig einstufen müssen. Mit Hilfe dieser Standardisierung wird die Transparenz erhöht und die Gefahr von Greenwashing weiter minimiert.“

Philipp Killius, Partner und Head of Sustainability/ESG

„Die Angabepflichten verbessern die Entscheidungsgrundlage für Anleger mit Blick auf nachhaltige Investments. Für die Unternehmen der Realwirtschaft stellen die geforderten Angaben jedoch eine große Herausforderung dar. Die reduzierten Offenlegungsanforderungen im ersten Jahr bedeuten dahingehend eine Erleichterung. Nichtsdestotrotz empfiehlt sich bereits jetzt eine Auseinandersetzung mit den Taxonomiekriterien und den perspektivisch geltenden Angabepflichten.“

Dr. Stefan Hannen, Head of Sustainable Finance

EU Green Bond Standard

Zudem hat die EU-Kommission einen Vorschlag für eine Verordnung über einen Standard für „grüne Anleihen“, den Green Bond Standard (EUGBS), veröffentlicht. Dieser kann freiwillig angewendet werden und soll privaten und staatlichen Emittenten eine Orientierung bei der Finanzierung nachhaltiger Investments geben. Europäische grüne Anleihen können damit zur Finanzierung von langfristigen Projekten (bis zu einer Dauer von 10 Jahren) verwendet werden, wenn sie eine wirtschaftliche Aktivität im Einklang mit der EU-Taxonomie fördern. Im Falle einer Änderung der Technischen Screening-Kriterien (TSCs) der EU-Taxonomie nach der Emission einer Anleihe können Emittenten für weitere fünf Jahre auf die bereits bestehenden Kriterien zurückgreifen.

Der Standard beinhaltet die nachfolgenden vier Hauptanforderungen:

Die Erlöse der grünen Anleihen sollen vor Fälligkeit der Anleihe vollständig und ohne Abzug von Kosten für Projekte verwendet werden, die der EU-Taxonomie entsprechen.

Über detaillierte Berichtsanforderungen, wie z.B. eine Überprüfung des Factsheets für europäische grüne Anleihen vor der Emission und eine Überprüfung des Allokationsberichts nach der Emission, soll sichergestellt werden, dass volle Transparenz über die Verwendung der Anleiheerlöse besteht.

Alle grünen Anleihen müssen von einem externen Prüfer bezüglich der Einhaltung des Green Bonds Standards sowie der Übereinstimmung mit der EU-Taxonomie kontrolliert werden. Für staatliche Emittenten sind dabei spezifische, begrenzte Flexibilitätsregeln vorgesehen.

Die externen Prüfer, die Dienstleistungen für Emittenten grüner EU-Anleihen erbringen, müssen bei der Europäischen Wertpapiermarktaufsichtsbehörde (ESMA) registriert sein und werden von ihr beaufsichtigt. Auch hier sind für staatliche Emittenten spezifische, begrenzte Flexibilitätsregeln vorgesehen.

Die EU-Kommission hofft damit einen „Goldstandard“ für grüne Finanzprodukte zu setzen und Greenwashing einzudämmen.

„Es sieht so aus, als hätte die EU-Kommission hier zunächst mehr gewollt als sie dann am Ende durchsetzen konnte. Der Standard macht gute Vorgaben, insbesondere der Abgleich der Eignungskriterien von Green Bonds mit der EU-Taxonomie ist sinnvoll. In den Punkten EU-Taxonomie und externe Prüfung geht der Green Bond Standard der EU weiter als die bisherigen im Markt bekannten und genutzten Standards (wie z.B. die Green Bond Principles der ICMA oder der Climate Bonds Standard der Climate Bonds Initiative).“

Alina Konyen, Consultant ESG und Investor Relations

„Unternehmen und staatliche Emittenten müssen sich nur an die Vorgaben des EUGBS halten, wenn sie ihre Anleihe „European Green Bond“ nennen wollen. Eine verpflichtende Anwendung könnte Greenwashing wirkungsvoller verhindern. Es bleibt jedoch abzuwarten, wie die Vorgaben im Markt angenommen werden. E.ON hat bereits eine grüne Anleihe emittiert, die an der EU-Taxonomie ausgerichtet ist. Eine Nutzung des EUGBS durch weitere große Emittenten könnte Signalwirkung für die Anwendung in der Breite haben.“

Jens Hecht, Managing Partner

ÜBER KIRCHHOFF

Wir entwickeln nachhaltig Werte – für unsere Kunden und ihre Stakeholder. Kirchhoff ist ein Team von Experten in den Bereichen Capital Markets, Corporate Communications und Sustainability. Erfahrung, Kreativität und ganzheitliches Denken zeichnen uns aus. Mit unseren Geschäfts- und Nachhaltigkeitsberichten, bei der Begleitung von Börsengängen, im Bereich der Investor Relations sowie in der Strategieentwicklung und Kommunikation von unternehmerischer Verantwortung sind wir führend.

Erfahren Sie mehr auf: kirchhoff.de

Say Hello.

Jens Hecht

Managing Partner

jens.hecht@kirchhoff.de

+49 40 609 186 82